| Elérhetőségek |  |

|

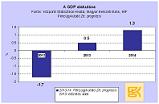

Törökország vs. Magyarország - Financial Times

Törökország és Magyarország között a legerősebb a kontraszt makroökonómiai összehasonlításban az egész EEMEA-régióban, írja a Financial Times blogjában Christian Keller, a Barclays Capital feltörekvő piaci elemzője. Magyarországon tapasztalható a leggyengébb kilábalás (a GDP még mindig nem éri el a 2008-as szintet) és ez a gyenge növekedés is export-vezérelt. A háztartások fogyasztása visszaesett, míg az inflációt nem a kereslet, hanem csak az adóemelések okozzák. A külkereskedelmi mérleg eközben pozitív lett. Ezzel szemben Törökország növekedése kiugró volt 2011-ben. Ez egy hitellel fűtött növekedés volt, ami megemelte a fogyasztást, viszont nagy, 10 %-ot közelítő folyó fizetési mérleg deficitet eredményezett 2011-ben. Mindeközben az infláció folyamatosan magas volt. A török háztartások eladósodottsága csekély, főleg az alulfejlett jelzálog-piac miatt, míg a megtakarításaikat (az infláció miatt) főleg idegen valutában tartják az emberek. Nehezen érthető a két ország jegybankjainak politikája, írja Keller. Míg Magyarországon a kamatszint a régión belül magasnak számít, a török jegybank nulla környékén tartja a sajátját. A különbség az árfolyam-fejleményekben rejlik. Míg az MNB megpróbálja csökkenteni a háztartások adósságterheit a forint erősítésével, a török jegybank megteheti, hogy gyengíti a lírát, hogy a folyó mérleghiányt enyhítse. Az eredmény egyik esetben sem ideális: a magasan tartott magyar alapkamat nem segíti elő a forint-hitelezést, míg a gyenge török líra további fűti az inflációt. A magyar növekedési és inflációs kilátásokat figyelembe véve tehát az MNB vághatna kamatot - ha nem lenne a GDP 15%-ának megfelelő mértékű, devizában denominált lakossági hitelállomány. (A svájci frank törlesztő árfolyamának rögzítése csak a jövőbe tolja a problémát.) A török líra eközben gyorsabban gyengül, mint ahogy a török központi bank szeretné. Ha így folytatódik tovább, hiába az intervenciók, a török befektetők elvesztik a bizalmukat a líra erejében. A kamatemelés azonban problematikus. Financial Times blog, 2011. augusztus 24.

Szalay Kör

Előrejelzés 2022-re

2021. szeptember 29.

Andrássy kör

Hetényi kör

Vezető közgazdászok Hetényi köre nyilvános vitát kezdeményezett az adórendszer reformjáról Blog »

Lengyel László írásai

-

05/23/2024 - 11:03

-

05/07/2024 - 11:00

-

05/07/2024 - 10:56

-

02/26/2024 - 09:55

-

01/24/2024 - 13:10